返済方法について検討する

返済計画の立て方は?今の家賃と貯蓄額からご返済額を計算してみましょう。

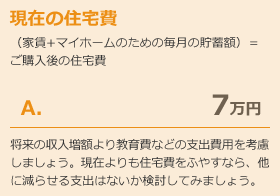

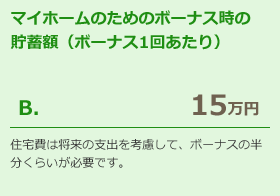

1 いくらご返済できますか?

|

|

|

2 年間の住宅費は年収の何%になっていますか?

自分にあった返済方法は?

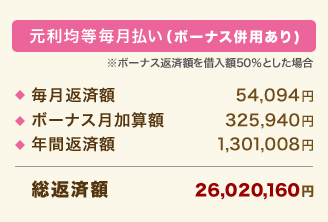

「元利均等毎月払い(ボーナス併用なし)」と「元利均等毎月払い(ボーナス併用あり)」について

「元利均等毎月払い(ボーナス併用なし)」は、借入金額すべてを毎月返済していく方法で、「元利均等毎月払い(ボーナス併用あり)」は、毎月の返済に加え、年2回のボーナス時に返済できる方法です。ボーナス返済分はご融資額の50%以内となります。

返済期間について

返済期間は長くすれば毎回の返済額が少なくなりますが、その分、利息負担は重くなり、総返済額が増えてしまう点に注意しましょう。

ご返済額のめやす(2,000万円借入、20年、年2.725%の場合)

ご家族に安心の保障を。団信は充実の6種類からお選びいただけます。

|

団信=団体信用生命保険って? |

|

住宅ローン利用者が加入する保険です。 |

このほか「8大疾病保障付債務返済支援保険」もご用意しております。商品ごとに年齢条件が異なります。くわしくはこちらをご覧ください。